大行评级|花旗:中国电力上半年初步业绩如预期强劲 目标价为4.3港元

- 热榜

- 2024-07-11

- 39

- 更新:2024-07-11 15:50:03

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

花旗发表报告指,中国电力发盈喜,预料上半年纯利26.8亿至28.7亿元,按年升45%至55%,符合该行预期,盈利增长主要受惠于水力发电量显著提升,新收购的风力及太阳能发电项目带来贡献,以及煤电单位成本按年减少约10%。该行估计其水力发电量下半年进一步提升,因为上游水库储存量高,维持其“买入”评级,相信下半年盈利增长得以持续,长远而言,透过母公司潜在资产注入,相信可再生能源发电量进一步增长,而政策或对可再生能源有更多支持。今年预测市盈率9.4倍,市账率1.1倍,股息率5.3%,估值不算高,目标价为4.3港元。

- 39人参与,104条评论

雪中悍刀行 2024-07-12 01:05:06 回复

雪中悍刀行 2024-07-12 01:05:06 回复- 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!花旗发表报告指,中国电力发盈喜,预料上半年纯利26.8亿至28.7亿元,按年升45%至55%,符合该行预期,盈利增长主要受惠于水力发电量显著提升,新收购的风力

少年歌行 2024-07-12 02:24:44 回复

少年歌行 2024-07-12 02:24:44 回复- 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!花旗发表报告指,中国电力发盈喜,预料上半年纯利26.8亿至28.7亿元,按年升45%至55%,符合该行预期,盈利增长主要受惠于水

武林英雄传重置 2024-07-11 16:14:15 回复

武林英雄传重置 2024-07-11 16:14:15 回复- 远而言,透过母公司潜在资产注入,相信可再生能源发电量进一步增长,而政策或对可再生能源有更多支持。今年预测市盈率9.4倍,市账率1.1倍,股息率5.3%,估值不算高,目标价为4.3港元。

斩千魔 2024-07-12 01:33:17 回复

斩千魔 2024-07-12 01:33:17 回复- 0%。该行估计其水力发电量下半年进一步提升,因为上游水库储存量高,维持其“买入”评级,相信下半年盈利增长得以持续,长远而言,透过母公司潜在资产注入,相信可再生能源发电量进一步增长,而政策或对可再生能源有更多支持。今年预测市盈率9.4倍,市账率1.1倍,股息率5.3%,估值不算高,目标价为

河洛前传神女传说 2024-07-12 02:12:46 回复

河洛前传神女传说 2024-07-12 02:12:46 回复- 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!花旗发表报告指,中国电力发盈喜,预料上半年纯利26.8亿至28.7亿元,按年升45%至55%,符合该行预

热门文章

鹏都农牧:收到终止上市事先告知书

2024-07-04

行情能否走好,先盯紧一个指标

2024-07-05

唐山迁安普方坯价格上调20元:7月高温淡季需求预期不佳

2024-07-04康力电梯:获赔 3000 万,行业竞争加剧下积极应对

2024-07-04

ST步森:公司控制权发生变更

2024-07-09

平高电气:预计上半年净利润5.2亿元-5.4亿元 同比增长55.93%-61.93%

2024-07-08邦达亚洲:地缘紧张局势缓解 黄金回落收跌

2024-07-10联博集团维持纽曼矿业(NEM.US)持有评级,上调目标价至46美元

2024-07-08

热评文章

鹏都农牧:收到终止上市事先告知书

2024-07-04唐山迁安普方坯价格上调20元:7月高温淡季需求预期不佳

2024-07-04行情能否走好,先盯紧一个指标

2024-07-05康力电梯:获赔 3000 万,行业竞争加剧下积极应对

2024-07-04ST步森:公司控制权发生变更

2024-07-09平高电气:预计上半年净利润5.2亿元-5.4亿元 同比增长55.93%-61.93%

2024-07-08邦达亚洲:地缘紧张局势缓解 黄金回落收跌

2024-07-10联博集团维持纽曼矿业(NEM.US)持有评级,上调目标价至46美元

2024-07-08

最新评论

的“重大贸易协议”,但市场显然开始对协议的实质性内容表示质疑。截至当前,美元指数徘徊在99.98附近,反映出多空交锋加剧,市场进入高度观望状态。 基本面分析 近期美元走强可归因于两大催化剂:首先,美联储如期维持政策利率在4.25%-4.50%区间不变,

2025-05-09

需求。该公司报告强调,核能是满足AI驱动电力需求增长的关键解决方案,而铀作为核燃料的核心原料,供应压力将进一步放大。 一位铀行业高管指出:“供应缺口不可避免,市场正为价格飙升做准备

2025-05-09

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 据统计,5月8日,包括玲珑轮胎、海南发展、*ST庚星( *** )在内的3家A股上市公司披露

2025-05-09

。 半核心和非核心债券表现优于核心债券,意大利-德国国债和法国-德国国债利差分别缩窄3个基点和1个基点。 市场: 德国国债收益率涨6个基点,至2.54%; 德债期货跌56点

2025-05-09

66点; 中国沪深300指5月8日(周四)收盘上涨21.27点,涨幅:0.56%,报3852.90点; 中国创业板指5月8日(周四)收盘上涨32.94点,涨幅:1.65%,报2029.45点; 中国科创50指5月8日

2025-05-09

美国总统特朗普在白宫对记者发表讲话时表示,他已经与英国达成了“重大协议”。 “该协议将为美国出口产品提供数十亿美元的额外市场准入,尤其是在农业领域,这将大幅提升美国牛肉、乙醇以及我国农民生产的几乎所有产品的市场准入”。 特朗普随后在Tr

2025-05-09

随机文章

伯克希尔力挺日本五大商社,称可能“永远持有”其股份

2025-05-03

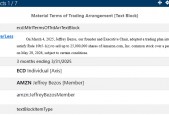

持续套现!贝佐斯拟减持48亿美元的亚马逊股票

2025-05-03

巴菲特分享数据:今年股东会19700人参加 创纪录新高

2025-05-04

“股神”巴菲特为何怒批特朗普关税战

2025-05-04

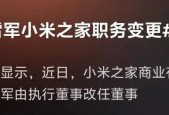

雷军职务有变,小米汽车“智驾”更名为“辅助驾驶”

2025-05-06

剑南春挑战300亿 单品依赖症未解

2025-04-22

华海诚科已回购39万股 金额2754万元

2025-05-06

午盘:美股涨跌不一 谷歌拖累纳指走低

2025-05-08

有话要说...