麦格理:升阿里巴巴-W目标价至176.3港元 重申“买入”评级

- 热榜

- 2025-04-09

- 19

- 更新:2025-04-09 14:15:05

麦格理发布研报称,预期阿里巴巴-W(09988)截至今年3月底止第四财季业绩表现将稳健,核心业务料按季改善。集团的云业务增长重新加快,但在估值中未完全体现,因应各业务板块表现,将2025财年经调整EBITA预测下调1%,重申“买入”评级,目标价上调至176.3港元。

该行指,随着广告技术改进,商业化比率预期可持续提升,在“全站推广”等营销解决方案及去年新增的商家服务费推动下,上季客户管理收入(CMR)增长预期可达到约10%,增速高于平台商品交易总额(GMV)的5%增长率,经调整EBITA料达336亿元人民币,即同比增长13.7%。

- 19人参与,102条评论

飘渺踏歌行 2025-04-09 21:56:04 回复

飘渺踏歌行 2025-04-09 21:56:04 回复- 麦格理发布研报称,预期阿里巴巴-W(09988)截至今年3月底止第四财季业绩表现将稳健,核心业务料按季改善。集团的云业务增长重新加快,但在估值中未完全体现,因应各业务板块表现,将2025财年经调整EBITA预测下调1%,重申“买入”

勿扰修仙 2025-04-09 16:28:02 回复

勿扰修仙 2025-04-09 16:28:02 回复- 3港元。 该行指,随着广告技术改进,商业化比率预期可持续提升,在“全站推广”等营销解决方案及去年新增的商家服务费推动下,上季客户管理收入(CMR)增长预期可达到约10%,增速高于平台商品交易总额(GMV)的5%增长率,经调整EBITA料达336亿元人民币,即同

热门文章

鹏都农牧:收到终止上市事先告知书

2024-07-04

行情能否走好,先盯紧一个指标

2024-07-05

唐山迁安普方坯价格上调20元:7月高温淡季需求预期不佳

2024-07-04康力电梯:获赔 3000 万,行业竞争加剧下积极应对

2024-07-04

ST步森:公司控制权发生变更

2024-07-09

平高电气:预计上半年净利润5.2亿元-5.4亿元 同比增长55.93%-61.93%

2024-07-08邦达亚洲:地缘紧张局势缓解 黄金回落收跌

2024-07-10联博集团维持纽曼矿业(NEM.US)持有评级,上调目标价至46美元

2024-07-08

热评文章

鹏都农牧:收到终止上市事先告知书

2024-07-04唐山迁安普方坯价格上调20元:7月高温淡季需求预期不佳

2024-07-04行情能否走好,先盯紧一个指标

2024-07-05康力电梯:获赔 3000 万,行业竞争加剧下积极应对

2024-07-04ST步森:公司控制权发生变更

2024-07-09平高电气:预计上半年净利润5.2亿元-5.4亿元 同比增长55.93%-61.93%

2024-07-08邦达亚洲:地缘紧张局势缓解 黄金回落收跌

2024-07-10联博集团维持纽曼矿业(NEM.US)持有评级,上调目标价至46美元

2024-07-08

最新评论

登录新浪财经APP 搜索【信披】查看更多考评等级5月6日,根据重庆证监局发布的公告,*ST金科(000656)的董事长周达、总裁杨程钧及财务负责人宋柯因公司信息披露不准确,被采取监管谈话的行政监管措施。2021年,金科股份因减值测算引用数据有误、预计售价不合理等,造成部分存货跌价准备计提不充分

2025-05-07

集团2025至2027年各年税后净利润预测分别下调12%、4%及4%,以反映更高的一般及行政开支比率,并将期内EBIT利润率预测分别下调至7.5%、8.7%及8.8%。

2025-05-07

花旗发布研报称,潍柴动力(02338)首季业绩符合预期。虽然集团公布将动用5亿至10亿元人民币进行A股回购,但该行认为金额仅占集团市值0.24%至0.49%,相信对短期股价的推动作用有限。该行将其H股目标价由18.4港元下调至16.3港元,维持“中性”评级。该行表示,将集团2025至2027年各

2025-05-07

亿元,工期暂定为144个日历天。公告中提到,项目的招标人是广东省机场管理集团有限公司工程建设指挥部,涉及边检及出入境管理局的设施设备及信息化系统。目前项目仍处于中标候选人公示期,公司尚

2025-05-075月6日,通行宝(301339)发布公告,近日公司控股子公司南京感动科技有限公司与湖南高速信息科技有限公司作为联合体,签署了《湖南省高速公路交通基础设施数字化转型升级公共服务项目SZH1标段合同》。该合同的暂定金额为2.83亿元,预计将对公司20

2025-05-07

16号,下同)第十五条之一款规定的违反承诺情形。根据《上市公司监管指引第4号——上市公司及其相关方承诺》第十七条的规定,深圳证监局决定对阜阳泉赋企业管理有限责任公司采取出具警示函的监管措施。

2025-05-07

随机文章

华尔街的金融机构调高了美国在年底陷入衰退的可能性

2025-05-01

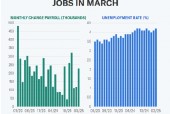

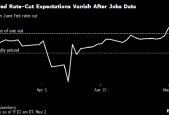

就业数据未见关税影响 美联储6月降息押注明显回落

2025-05-03

奇安信荣获2024中国电子学会科技进步奖一等奖

2025-04-30

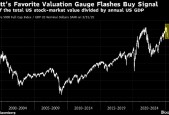

巴菲特最青睐的估值指标发出美股买入信号

2025-05-03

巴菲特警示财政政策风险:“财政政策让我害怕”

2025-05-04

2025年巴菲特股东大会精华版来了,500字看完四个半小时问答要点

2025-05-04

Meta推出独立的AI应用,对标ChatGPT

2025-04-30

秦朔谈巴菲特价值投资:最终是投资公司、企业家价值创造的能力

2025-05-04

有话要说...