房贷逾期后的贷款可能性?

- 国内

- 2024-07-15

- 66

- 更新:2024-07-15 15:10:10

在房产领域,房贷逾期是一个值得关注的问题,它不仅关系到个人的信用记录,还可能影响到未来贷款的可能性。本文将详细探讨房贷逾期后,个人在申请新贷款时可能面临的挑战和解决方案。

首先,房贷逾期会对个人的信用记录造成负面影响。银行和其他金融机构在审批贷款时,会通过信用报告来评估申请人的信用状况。逾期记录会降低信用评分,从而增加新贷款的难度。即使能够获得贷款,也可能面临更高的利率和更严格的条件。

然而,即使存在逾期记录,也并非完全没有贷款的可能性。以下是一些可能的途径:

1. 改善信用记录:通过及时偿还逾期款项,并保持后续还款的准时性,可以逐步改善信用记录。这需要时间和持续的努力,但长期来看,是恢复信用和增加贷款可能性的有效 *** 。

2. 提供担保或抵押:如果申请人能够提供额外的担保或抵押物,可能会增加金融机构的信心,从而提高获得贷款的可能性。担保或抵押物的价值越高,贷款条件可能越有利。

3. 选择非传统贷款机构:一些非传统的贷款机构或私人贷款者可能对信用记录的要求较为宽松。这些机构可能会提供更高的利率或更严格的还款条件,但对于急需资金的个人来说,这可能是一个可行的选择。

以下是一个简单的表格,总结了不同情况下的贷款可能性:

信用记录状况 贷款可能性 可能的贷款条件 无逾期记录 高 标准利率和条件 轻微逾期 中等 略高利率,可能需要担保 严重逾期 低 高利率,严格条件,可能需要高额担保总之,房贷逾期后申请新贷款确实面临挑战,但通过改善信用记录、提供担保或选择合适的贷款机构,仍然有可能获得所需的资金。重要的是采取积极的措施,逐步恢复信用,并为未来的财务需求做好准备。

上一篇:至的新车有哪些推荐款?

下一篇:期房契税的缴纳时间及相关费用?

- 66人参与,118条评论

仙命决 2024-07-16 01:11:04 回复

仙命决 2024-07-16 01:11:04 回复- 。这些机构可能会提供更高的利率或更严格的还款条件,但对于急需资金的个人来说,这可能是一个可行的选择。以下是一个简单的表格,总结了不同情况下的贷款可能性:信用记录状况 贷款可能性 可能的贷款条件 无逾期记

正 2024-07-15 15:45:26 回复

正 2024-07-15 15:45:26 回复- ,房贷逾期会对个人的信用记录造成负面影响。银行和其他金融机构在审批贷款时,会通过信用报告来评估申请人的信用状况。逾期记录会降低信用评分,从而增加新贷款的难度。即使能够获得贷款

九天仙梦 2024-07-15 19:40:25 回复

九天仙梦 2024-07-15 19:40:25 回复- 。以下是一些可能的途径:1. 改善信用记录:通过及时偿还逾期款项,并保持后续还款的准时性,可以逐步改善信用记录。这需要时间和持续的努力,但长期来看,是恢复信用和增加贷款可能性的有效 *** 。2. 提供担保或抵押:如果申请人

青丘奇缘之剑魂 2024-07-15 17:37:13 回复

青丘奇缘之剑魂 2024-07-15 17:37:13 回复- 供更高的利率或更严格的还款条件,但对于急需资金的个人来说,这可能是一个可行的选择。以下是一个简单的表格,总结了不同情况下的贷款可能性:信用记录状况 贷款可能性 可能的贷款条件 无逾期记录 高 标准利率和条件 轻微逾期 中等 略高利率,可能需要担保 严重

telegram官方网站 2024-11-02 01:16:54 回复

telegram官方网站 2024-11-02 01:16:54 回复- 视死如归的架势啊!https://www.telegramis.com/

热门文章

鹏都农牧:收到终止上市事先告知书

2024-07-04

行情能否走好,先盯紧一个指标

2024-07-05

唐山迁安普方坯价格上调20元:7月高温淡季需求预期不佳

2024-07-04康力电梯:获赔 3000 万,行业竞争加剧下积极应对

2024-07-04

ST步森:公司控制权发生变更

2024-07-09

平高电气:预计上半年净利润5.2亿元-5.4亿元 同比增长55.93%-61.93%

2024-07-08邦达亚洲:地缘紧张局势缓解 黄金回落收跌

2024-07-10联博集团维持纽曼矿业(NEM.US)持有评级,上调目标价至46美元

2024-07-08

热评文章

鹏都农牧:收到终止上市事先告知书

2024-07-04唐山迁安普方坯价格上调20元:7月高温淡季需求预期不佳

2024-07-04行情能否走好,先盯紧一个指标

2024-07-05康力电梯:获赔 3000 万,行业竞争加剧下积极应对

2024-07-04ST步森:公司控制权发生变更

2024-07-09平高电气:预计上半年净利润5.2亿元-5.4亿元 同比增长55.93%-61.93%

2024-07-08邦达亚洲:地缘紧张局势缓解 黄金回落收跌

2024-07-10联博集团维持纽曼矿业(NEM.US)持有评级,上调目标价至46美元

2024-07-08

最新评论

务。2025年一季度,*ST天喻实现收入4537万元,归母净利润-4019万元。

2025-05-09炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:金十数据 美国总统特朗普星期四再次嘲笑美联储主席鲍威尔。一天前,美联储投票决定不降息,原因是关税带来的经济不确定性。 特朗普在Truth So

2025-05-09

“公司出口主要销往欧美和东南亚国家,公司向美国地区出口的产品主要包括燃气烤炉、烟熏机及脱水类产品,与主要客户以FOB(离岸价)贸易模式进行交易,关税成本由客户承担。尽管当前关税政策仍存在高度不确定性,但对公司的影响尚在可控范围

2025-05-09

客户、新区域,尽量降低单一依赖某一地区的贸易风险;深耕“一带一路”共建国家和地区,持续整合资源,推动全球市场布局。另外在产品结构方面,早在2023年,万和电气就提出121产业发展战略,坚定培育和发展空气能产业,以现有的电热、空气能研发、制造、品质平台为基础,在国内市场通过发展新能源产业,补

2025-05-09

况。万和电气董事长卢宇聪回应称,公司目前资产负债表健康、现金流充沛,为持续发展提供了坚实基础。公司会在保障稳健运营、实现战略目标的前提下,审慎评估分红政策。未来若有分红比例调整计划,会及时按规定披

2025-05-09

七丰精工(873169)发布公告,公司股票在2025年5月7日至2025年5月8日连续2个交易日,收盘价格涨幅偏离值累计达到43.00%。2025年一季度,七丰精工实现收入4211万元,归母净利润220万元。

2025-05-09

随机文章

思泉新材:公司2025年4月18日公司股东户数为9321户

2025-05-08

青花汾酒国际品牌宣传片美国首发,汾酒开启“国际化1.0”战略新篇

2025-05-04

哈佛带头“硬刚”特朗普 *** 后,美逾百所院校校长发表联合声明, *** 美 *** “越权行为”

2025-04-22

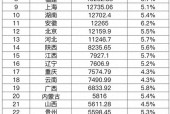

31省份一季度GDP出炉,排名有变,多项指标意想不到

2025-04-26

政策组合拳出击,三大指数齐涨!印巴局势骤然升级,国防军工领涨两市,159231再刷上市新高!

2025-05-07

实探“五一”车市:21场地方车展扎堆举行,多款车型趁机“大放价”

2025-05-04

详解险资入市三大新举措 或撬动超千亿权益投资空间

2025-05-08

航空股早盘涨幅居前 东方航空涨超7%南方航空涨超6%

2025-05-06

有话要说...